暗号資産の管理は複雑で面倒――そう感じたことはありませんか?複数のウォレットにシードフレーズ、チェーンごとに必要なガス代、さらに銀行とのやり取り…。

こうした煩わしさを一気に解決しようとしているのが、次世代ネオバンク型ウォレット「Tria(トリア)」です。Triaは「銀行・暗号資産・AI」を統合した世界初のノンカストディアル型プラットフォームで、メールやGoogleログインだけでウォレットを作成でき、誰でもすぐに使い始められます。

しかもVisaデビットカード「Tria Pay」と連携すれば、USDTやUSDCをそのままコンビニやオンラインショップの支払いに使える画期的な仕組みが整っています。金融の自由を手軽に享受できるTriaは、従来の銀行サービスやウォレットでは体験できなかった「資産を持つ・増やす・使う」をシームレスにつなぐ存在です。

この記事では、Triaが実現する未来の金融体験の全貌を詳しく解説します。

Tria(トリア)とは?|次世代ネオバンク型プロジェクトの概要

Triaの基本コンセプト

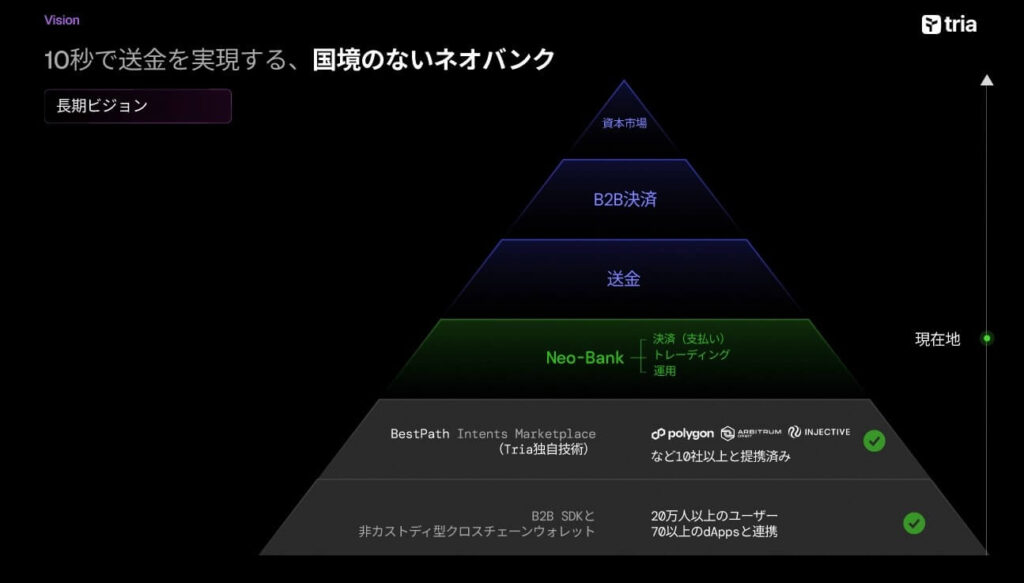

Tria(トリア)は、ブロックチェーン資産を一元管理できる次世代ネオバンク型の暗号資産ウォレットです。従来の銀行機能と暗号資産技術を融合したプラットフォームであり、「銀行・暗号資産・AIを一体化させた世界初の完全ノンカストディアル型(非中央管理型)プラットフォーム」として登場しました。

ノンカストディアルとは、ユーザー自身が資産の秘密鍵を管理する仕組みを指し、Triaではシードフレーズ(秘密鍵)やガス代も不要で、メールアドレスやGoogleログインで誰でも簡単にウォレットを作成できます。

こうしたセルフカストディ(自己管理)型でありながら使い勝手はWeb2の銀行アプリのようにスムーズで、Web3の複雑さを感じさせない金融体験を提供することをミッションに掲げています。

Triaの基本コンセプトは「Live Free. Bank Freer.(自由に生き、より自由に銀行を使う)」というスローガンにも現れています。これは、暗号資産が約束した自由さと既存銀行が提供する便利さを一つのアプリで両立させるという意味です。

実際、Triaでは「決済・資産運用・トレード」という3つの主要機能をワンストップで提供し、ユーザーは複数のチェーンやウォレットを意識せずに資産を増やしたり使ったりできます。従来のウォレットが抱えていた「複雑さ・不便さ・不自由さ」を根本から解決し、ブロックチェーンの恩恵を誰もが享受できるよう設計されています。

公式が掲げるビジョンとミッション

Triaの公式ビジョンは、「Web3ユーザーに自由で安全、かつストレスフリーな金融体験を提供すること」です。共同創業者のヴィジット・カッタ(Vijit Katta)氏は「ブロックチェーンが本当に主流になるには“見えない存在”であるべきだ。Triaはそのためのプラットフォームであり、Web3のメリットを享受しながら複雑さを感じさせない」 と述べています。

つまり、ユーザーがブロックチェーンの複雑な仕組みを意識せずとも、裏側でAIやクロスチェーン技術が働いて従来の金融のような直感的UXを実現するというビジョンです。

このミッションの下、Triaは「すべてのブロックチェーン資産を一つのウォレットで扱える統合ソリューション」の開発を進めています。従来、複数の暗号資産を利用するにはチェーンごとに別々のウォレットを使い、シードフレーズを管理し、各チェーンのネイティブ通貨でガス代を用意する必要がありました。

しかしTriaではそうした手間を排除し、一つのログイン情報だけで複数チェーンの資産管理や取引が可能になるよう設計されています。公式の掲げるビジョンは、「Web3をWeb2並みにシンプルにし、誰もが暗号資産やDeFiを当たり前に活用できる未来を創る」ことにあります。

他の仮想通貨ウォレット・銀行との違い

Triaが他の暗号資産ウォレットや既存の銀行サービスと大きく異なるのは、「自己管理型でありながら銀行サービスの利便性も兼ね備えている点」です。

例えば、代表的なウォレットであるMetaMaskはユーザーが秘密鍵を管理するノンカストディアル型ですが、チェーンごとにネットワークを切り替えガス代を用意しなければいけません。また銀行のように法定通貨の入出金や決済機能は持ち合わせていません。

これに対しTriaは独自のクロスチェーンインフラにより、複数チェーンの資産を一括管理できる上、ガス代も自動処理されます。さらに後述するようにVisaデビットカード連携によって、暗号資産をそのまま日常決済に使える点で、ウォレットとしても銀行としても画期的な存在です。

また、TriaはKYCなしで自由に資産移動が可能という特徴を持ちます。通常、取引所や銀行では口座開設時に厳格な本人確認(KYC)が必要で、場合によっては資産凍結リスクもあります。

Triaはウォレット自体はKYC不要で利用でき、中央集権的な管理者がいないため資産が一方的に凍結されるリスクが低いとされています。この点は既存銀行や多くのカストディアル型サービスとの大きな違いであり、ユーザーにとっての安心材料と言えるでしょう。

さらに従来の銀行サービスとの違いとしては、Triaが24時間365日グローバルにアクセス可能なデジタルバンクである点が挙げられます。ネオバンク(後述)として物理的支店を持たずオンライン完結でサービス提供するため、国境や営業時間の制約がありません。また店舗等の維持コストがない分、手数料を低く抑えたり高利回りの金融商品を提供できる強みもあります。

Triaが目指す「次世代銀行(ネオバンク)」の姿

ネオバンクとは何か?

まずTriaを語る上で欠かせないのが「ネオバンク (Neobank)」という概念です。ネオバンクとは、実店舗を持たずオンライン上で完結するデジタル銀行サービスのことです。主にモバイルアプリやウェブサイトを通じて運営され、預金口座・決済・送金・融資といった従来の銀行と同様の金融サービスを提供します。

インターネット接続さえあれば世界中どこからでもアクセスでき、多くの場合リアルタイム通知やパーソナライズされた分析ツールなどの付加機能も備えています。店舗運営コストが不要な分、一般に手数料は低めで預金金利は高めに設定される傾向があります。

ネオバンクは特にミレニアル世代やデジタルネイティブ、さらには従来の銀行口座を持たない層(アンバンクド層)に支持されて成長してきました。スマホひとつで完結する利便性やスピード、そして従来の銀行にはない革新的サービスが若年層やフリーランス、デジタルノマドといった層のニーズに合致したためです。世界的に見てもネオバンク利用者は年々増加しており、2028年までに3億人を超えるとの予測もあります。

日本では住信SBIネット銀行の「NEOBANK」ブランドなどが知られていますが、基本的には既存銀行がAPIを提供して異業種と提携するモデルです。一方、海外発のネオバンクは独自に銀行免許を取得してサービス展開する例も多く見られます。

いずれにせよネオバンクには「従来の銀行とは異なる新しい銀行」というニュアンスがあり、スマホ普及やフィンテック技術の進展に伴って生まれた次世代の金融サービスと位置付けられます。

Triaが解決する課題

Triaが目指す次世代銀行像は、単に便利なだけでなく既存の金融システムが抱える課題を解決することにも重きを置いています。

誰でも利用できる金融プラットフォームを提供

まず一つ目の課題は「銀行口座を持てない・持ちにくい層」の存在です。世界には信用や書類の問題で銀行口座を開設できない人々(アンバンクド)が多数います。また国によっては厳しい資本規制やKYC要件により自由に金融取引ができないケースもあります。

Triaはそうした人々に対し、インターネット接続とメールアドレスさえあれば利用できる金融プラットフォームを提供します。メール/Googleアカウントで即ログイン可能なため、従来のような煩雑な審査や書類提出を経ずともデジタルウォレット(=銀行口座代替)を持つことが可能です。

またTria自体はブロックチェーン上で動作する非中央集権型の仕組みのため、一国家の規制に縛られにくい特徴があります。資産凍結や送金制限といったリスクにも強く、ユーザーは自分の資産を自分でコントロールできる自由を得られます。

特に新興国や経済制裁下の地域など、既存銀行インフラが脆弱だったり政治的リスクが高かったりする環境下では、Triaのようなウォレットが金融包摂の手段となり得ます。銀行口座がなくともUSDTなどのステーブルコインを受け取って保存し、必要なときにカードで決済に使えるため、実質的に口座を持つのと同じ利便性が担保されます。

国際送金を高速・低コストで実行

二つ目の課題は「国際送金や決済の高コスト・低速さ」です。従来の銀行送金は手数料が高く着金にも日数がかかる場合が多いですが、Triaは暗号資産を利用することでこの問題を解決します。

例えばTriaでは200以上のチェーン間でトークンを取引・送金でき、最速かつ最安のルートをシステムが自動で選択して実行します。これにより、国際送金もブロックチェーン上の送金で数分~数十分、手数料も極めて低額に抑えることができます。さらにVisa提携のTriaカードを使えば、海外旅行先でも現地通貨に即時変換して支払いが可能です。

為替レートはVisaが適用する市場レートに0.3~1.5%程度の手数料を上乗せしたもの+決済手数料0.9%で、合計1.2~2.5%程度のコストで利用できます。一般的なクレジットカード海外利用手数料(3%前後)より低水準であるため、国境を越えた決済も割安です。

またキャッシュレス決済インフラへのアクセスという観点でもTriaは貢献します。銀行口座やクレジットカードを持てない人でも、Triaカード(デビットカード機能)を発行すればVisaネットワークを通じて支払いができます。これは例えばオンラインショッピングやサブスクリプション支払いなど、カードが無いと利用しにくかったサービスを誰もが利用可能にすることを意味します。

要するにTriaは「金融のユニバーサルアクセス」を実現することで、従来の銀行では取り残されていた層にも新しい経済活動の機会を提供するのです。

DeFi × 決済インフラの融合

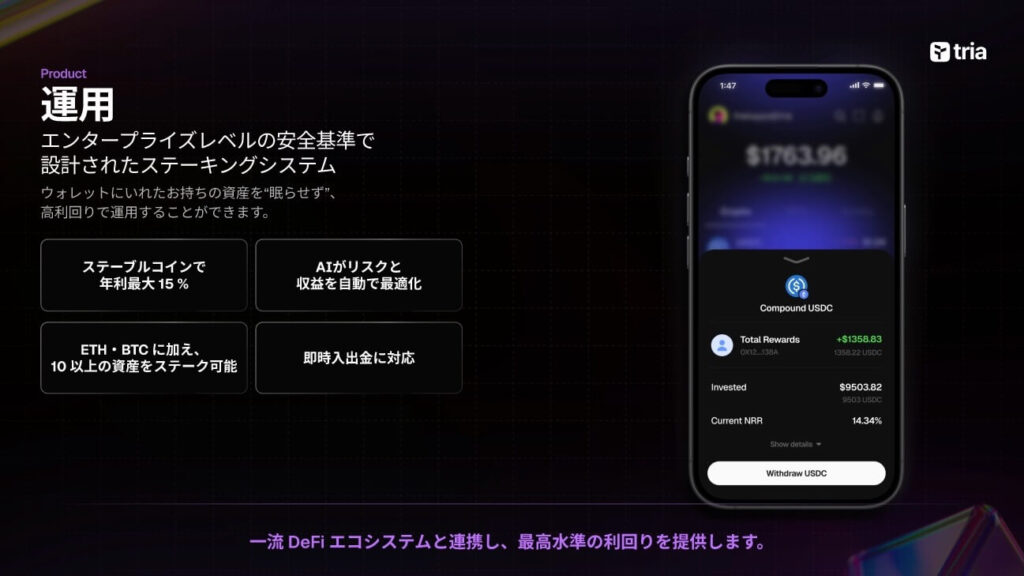

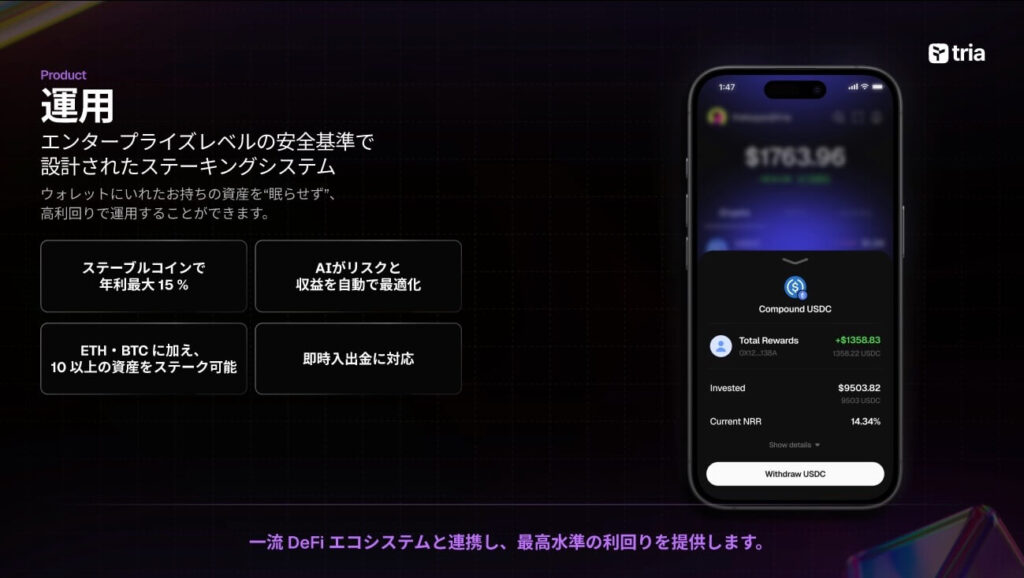

Triaの特徴を一言で言えば、DeFi(分散型金融)と決済インフラの融合です。DeFi領域ではこれまで、DEX(分散型取引所)やレンディング、ステーキングなど様々なプロダクトが登場してきましたが、それらは一般ユーザーにとって扱いが難しく日常生活とは隔絶していました。Triaはこの状況を変えるべく、DeFiの高利回りやオープンなアクセス性と既存金融の決済ネットワークやUXを一つにまとめています。

具体的には、Triaウォレット内でステーブルコイン運用による高利回りの利息を得つつ、その資産をいつでも店舗やオンラインで決済に回せるという仕組みです。TriaはUSDCやUSDTといった主要ステーブルコインで銀行預金を超える高いAPY(年利)を実現する戦略を組み込んでおり、ユーザーはただウォレットに資金を置いておくだけで利息収入を得られます。

その裏では分散型取引所やレンディングプロトコル等への流動性提供などが行われていると考えられますが、ユーザー側で複雑な操作は不要です。AIエージェントが市場分析から運用まで自動化してくれるため、知識が浅い初心者でもプロの投資家のような運用が可能になります。

そして決済インフラとしては、先述のTria Visaカードやオン/オフランプ機能が該当します。Triaデビットカードを使えば、DeFiで運用して増やした暗号資産を現実世界の買い物に直接充当できます。

たとえばUSDTで利息を得ながら貯めておき、日々の買い物時にカードで支払えば、自動的にUSDTが売却され円やドルに交換されて店舗に支払われます。これは「稼ぐ(Earn)」「増やす(Yield)」「使う(Spend)」をシームレスにつなぐ体験であり、従来はバラバラだったDeFiと決済が一つのウォレットで完結する点が革命的です。

さらにTriaはオンランプ・オフランプ(法定通貨と暗号資産の出入り口)も内蔵しています。クレジットカードやデビットカードで暗号資産を即時購入したり、逆に暗号資産を売却して銀行口座へ直接出金することも可能です。

これにより、「稼いだ暗号資産を一旦取引所に送って換金して…」といった煩雑な手順なしに、ウォレット一つで現金⇔暗号資産の両替まで完結します。DeFiで増やした資産を現金化して生活費に充てたり、逆に余剰資金をすぐさまDeFi運用に回したりと、資金の流動性が飛躍的に向上します。

Triaウォレットの特徴・メリットと機能

Tria Pay、Visaデビットカードとの連携

Tria Payとは、Triaウォレットに連携されたVisaデビットカードサービスの名称です。ユーザーはTria Payのカードを発行することで、ウォレット内の暗号資産残高をそのまま日常の支払いに使うことができます。

例えば、ウォレットにUSDTやETHをチャージしておけば、それがカードの利用時に自動的に換金されて店舗へ支払われる仕組みです。カードはVisaブランドで発行されるため、世界150カ国以上・1億3千万以上の加盟店で利用できます。実店舗のレジでもオンライン決済でも、通常のVisaカード同様に使用可能で、暗号資産を意識することなく「円やドルを払う感覚」で支払いが完結します。

Tria Payのカードにはバーチャルカード・プラスチックカード(シグネチャーカード)・メタルカード(プレミアムカード)の3種類があり、それぞれ年会費や特典が異なります。

バーチャルカードは発行コストが低く(20ドル/年)、物理カードはありませんが利用額の1.5%がキャッシュバックされます。プラスチック製の「シグネチャーカード」は年会費90ドルで4.5%のキャッシュバック、メタル製の「プレミアムカード」は年会費250ドルで6%もの高キャッシュバックが得られます。

メタルカードは空港ラウンジアクセスやATM引き出し対応などVIP向けサービスも付帯しており、最大年利12%のステーブルコイン運用プールへのアクセス権も含まれています。シグネチャーカードでも最大10%の運用プール、バーチャルカードは標準的な運用利回りとなります。

使い勝手の面でも、Tria Payカードは現代のデジタルライフにフィットするよう設計されています。カードは発行後すぐにApple PayやGoogle Payのウォレットに登録でき、スマートフォンによるタッチ決済にも対応しています。つまり実物カードを持ち歩かなくても、スマホさえあればコンビニや飲食店で暗号資産払いが可能です。

加えてTriaアプリからワンタップでカードを停止/再開したり上限設定したりと、セキュリティ管理も柔軟です。カード利用ごとの通知はリアルタイムに届き、支出管理もアプリ内で完結します。暗号資産払いというと一見特別に感じるかもしれませんが、ユーザー体験は通常のデビットカードとほとんど変わらず、むしろ即時性やキャッシュバックなどメリットが大きい点が特徴です。

マルチチェーン対応と仮想通貨決済の仕組み

Triaウォレットはマルチチェーン対応で、主要なブロックチェーンネットワークをほぼ網羅しています。ビットコイン・イーサリアム・Polygon・Solana・BSC・Arbitrumなど200以上のチェーンに跨るトークンを一つのインターフェースで取引可能です。

従来、異なるブロックチェーン上の資産を移動・交換するにはブリッジや複数のDEXを使いこなす必要がありましたが、TriaではBestPath AVSと呼ばれる独自エンジンがこの作業を裏で肩代わりします。

ユーザーが「AというトークンをBというチェーンで送りたい」といった操作をすると、BestPathが複数のブリッジやDEXオプションの中から最適経路を自動選択し実行してくれます。そのためユーザーは各チェーンの違いを意識することなく、まるで単一の口座内で資金振替しているような感覚で利用できます。

またTriaではガス代(ネットワーク手数料)の事前準備が不要なのも画期的です。通常、イーサリアム上でトークンを動かすにはETH、Polygon上ならMATICといったように、そのチェーンのガストークンを保有していないと取引できません。しかしTriaではガス代をユーザーが意識する必要がありません。

具体的な仕組みはMPCとアカウント抽象化によるものですが、平たく言えばTria側が各チェーンのガス代を一時的に立替えているようなイメージです。利用者は手持ちのUSDTやUSDCなど任意のトークンで取引手数料を支払うことが可能で、ガス用のETH不足で送金できない…といった事態が起こりません。これにより、マルチチェーンの資産運用が格段にスムーズになっています。

暗号資産決済の仕組みも直感的です。Tria Payカードでの支払い時、ユーザーはアプリ上で「支払いに使う通貨」を選択できます。例えばUSDCを選べば、カード決済の際にリアルタイムでUSDCが売却されて支払い通貨に変換されます。Visaネットワークを通すため一旦法定通貨(現地通貨)に換金されますが、そのプロセスは即座に行われます。

AI最適化により常に最良レートの換金が行われるため、余計なスリッページも抑えることができます。さらに決済手数料0.9%以外の部分では独自トークン(Triaトークン)のキャッシュバックも受けられるため、実質的なコストはもっと低くなる可能性があります。

法定通貨・暗号資産をシームレスに扱える強み

Tria最大の強みは、法定通貨と暗号資産の境界を意識せずに利用できるシームレスな体験です。通常、暗号資産で利益を得てもそれを日常のお金として使うまでにステップが必要でした。取引所で円やドルに換えて出金し、自分の銀行口座に振り込む、といった具合です。

Triaではその一連のフローが不要で、ウォレット内の残高=そのまま決済に使えるお金になります。例えば給与の一部をUSDTで受け取ってTriaウォレットに貯めておき、買い物時はTriaカードで決済、余剰資金はTria内で運用に回す、といったことがワンアプリで完結します。言い換えれば、Triaウォレットさえあれば銀行口座や現金がなくても生活が回る可能性があるのです。

このシームレスさを支えているのが、前述のオン/オフランプ機能とクロスチェーン基盤です。Triaではクレジットカードで暗号資産を直接購入できるため、取引所すら介在しません。また暗号資産を直接銀行口座へ出金する機能も提供予定で、国内外の銀行振込に対応する計画です。

こうした連携により、ユーザーは「これは暗号資産だ」「これは法定通貨だ」と意識することなく、すべてをTriaの残高として統合管理できます。異なる資産クラス間の壁が取り払われ、利便性と資金効率が飛躍的に向上します。

さらにTriaはQR決済やモバイルウォレット決済にも柔軟に対応可能です。上述のようにTriaカードはApple PayやGoogle Payに対応しており、スマホの非接触決済で利用できます。これにより日本国内のコンビニでもスマホ一つでUSDT払いができるイメージです。

またQRコード決済についても、暗号資産ウォレットの送金機能としてQRコード読み取り/表示が標準搭載されています。例えば個人間送金で相手のアドレスQRを読み取って即座にUSDCを送金するといったことも簡単です。

将来的には、TriaウォレットがWeChat PayやPayPayのようにQRコード一つで暗号資産決済を完了できるプラットフォームになる可能性もあります。現時点でも、店舗側が暗号資産ウォレットの受取用QRコードを用意すれば、ユーザーはTriaアプリから読み取って即支払いすることができます。こうした幅広い決済手段への対応力が、Triaウォレットの大きな強みと言えます。

Apple Pay・Google Pay・QR決済などへの対応

Triaは最新のデジタル決済手段に幅広く対応しています。特にApple PayやGoogle Payといったモバイルウォレットへの対応は注目ポイントです。前述の通り、発行したTria Visaカードをそれらのウォレットに登録すれば、スマートフォンやスマートウォッチでタッチ決済が可能です。

これによりSuica感覚で暗号資産払いができるようになり、日本国内でも対応店舗が多いコンビニや飲食店でスムーズに利用できます。カードを忘れてもスマホさえ持っていれば決済できるため、日常使いの利便性は非常に高いです。

QRコード決済についても、Triaウォレットは暗号資産のウォレットアドレスをQRコード表示する機能や、QRコードからアドレス読み取り送金する機能を持っています。例えば友人にその場で送金したい場合、友人のTriaアドレスQRをカメラで読み取れば即座に送金が完了します。

店舗側でも暗号資産決済に対応する動きが進めば、レジに表示されたウォレットQRコードをTriaアプリでスキャンして支払う、という利用も考えられます。現在は主に個人間送金用途ですが、将来的なキャッシュレス決済インフラとの統合も視野に入れている点でTriaは柔軟です。

またTriaカード自体もNFC非接触決済に対応しており、物理カードでのタッチ決済(Visaのタップ決済)も可能です。海外ではクレジットカードやデビットカードをかざして支払うのが主流ですが、Triaカードでも同じようにワンタップで決済できます。暗号資産ウォレットでありながら、日本の電子マネーや欧米のコンタクトレス決済のような快適さを実現しているのは大きな魅力です。

セキュリティと信頼性

KYC(本人確認)・AML(マネーロンダリング防止)対応

Triaはノンカストディアル型で基本的にウォレット利用にあたってKYC(本人確認)は不要ですが、サービス全体としては各国の規制に準拠する姿勢を示しています。ネオバンクとして運営される以上、マネーロンダリング防止(AML)やテロ資金供与防止の規制は無視できません。

そのため、法定通貨と接続する部分(オン/オフランプやカード発行)ではKYC手続きが求められる可能性があります。実際、Triaカード発行時には氏名・住所等の登録が必要で、発行国によってはID確認書類の提出が求められるでしょう。また銀行口座への出金を利用する際も、提携する決済事業者の要件に従い本人確認や質問事項への回答が発生することが考えられます。

一方、ウォレット内で暗号資産を運用・送金するだけなら基本的に匿名性が保たれるのもTriaの利点です。中央集権取引所のように常に身元を特定されるわけではなく、Tria自身もユーザー資産を保管しないため、プライバシーが守られています。ただし不正利用の監視は行われており、例えば明らかにマネーロンダリング目的と疑われる大量の資金移動などが検知された場合には、一時的な制限措置が取られる可能性はあります。これはユーザー資産保護とサービス健全性のために必要な対応です。

資産保護とカストディの仕組み

Triaウォレットは100%ノンカストディアルを謳っており、ユーザー資産の保護においてユニークな設計がされています。ノンカストディアルとは、運営側(Tria)がユーザー資産の鍵を一切保持しないことを意味します。つまりTriaのサーバーがハッキングされても、ユーザー個々の秘密鍵が漏洩しない限り資産は奪われません。これは中央集権取引所やカストディサービスと根本的に異なり、例えるなら「銀行の金庫に預けるのでなく自宅の金庫で自分で管理する」ようなものです。

ただし、従来のノンカストディアルウォレットはユーザー自身が秘密鍵(シードフレーズ)を管理する必要がありました。紛失や漏洩のリスクがあり、初心者にはハードルが高い側面です。TriaはMPC(マルチパーティ計算)技術とアカウントアブストラクションによってこの課題を克服しています。

MPCとは複数の分散したサーバーで秘密鍵の断片を保管し、単独の誰も完全な鍵を持たない仕組みです。一人のユーザーに関連する鍵情報がいくつかのピースに分かれて管理され、ユーザーの署名操作時にのみそれらが連携して署名を生成します。これにより鍵の単一障害点が排除され、仮に一部のサーバーが破られても鍵全体は復元されません。

またアカウント抽象化により、シードフレーズをユーザーが直接扱う必要もなくなっています。ユーザーはメールやSNSアカウントと紐づく形でウォレットを作成し、復元もそれらの認証を通じて行えます。これはセルフカストディでありながらプラットフォーム依存せずに資産をコントロールできるよう工夫された仕組みです。万が一ユーザーが端末を紛失しても、別の端末で再ログインすればウォレットを取り戻せます(複数要素認証や秘密情報のバックアップ手段は用意されています)。

Triaの資産保護において特筆すべきは、運営側が技術的にユーザー資産へアクセスできない点です。秘密鍵の断片管理やトランザクションの署名は自動化されているため、運営が勝手に資産移動することはシステム上不可能になっています。この仕組みは監査可能であり、利用者にとっても透明性があります。いわば「銀行員ですら開けられない貸金庫」を提供しているようなもので、ユーザーの許可なく資産を動かせない安全性が確保されています。

ブロックチェーン技術による透明性

Triaはその基盤にブロックチェーン技術を用いているため、高い透明性を備えています。ユーザーの取引は基本的に各パブリックブロックチェーン上で実行されるため、全ての履歴がオンチェーン上で検証可能です。

またTriaが採用している「Unchained」という独自レイヤー2ネットワークも、Arbitrum Orbit上に構築されており、スマートコントラクトによって動作しています。このネットワーク上ではBestPathエンジンなどが動いていますが、そのロジックはコードに書かれていて改ざんできません。将来的にはTriaトークン保有者によるガバナンスでネットワークのパラメータ調整等も行われる見込みで、エコシステム全体が分散型の統治に近づいていく可能性があります。

透明性のもう一つの側面として、収益モデルの明確さも挙げられます。Triaの収益源は主にカード利用時の手数料やステーキングサービスの利ざや、取引手数料、そして企業向けSDK提供による収入などです。これらは予め公表されており、利用者が知らない間に不当に搾取されるような料金はありません。たとえばカード決済手数料0.9%は誰にとっても一律で、キャッシュバック率もカードランクに応じて透明に設定されています。またTriaトークンを介した報酬還元やバーン(焼却)も計画されており、コミュニティに価値が循環する仕組みになっています。

さらに、Triaはサービス提供元や開発チームの情報もオープンにしています。運営会社は米国拠点のThreely Dimensions Inc.であり、共同創業者の経歴やチーム背景も公表されています。創業メンバーにはPolygonエコシステム元責任者やバイナンス・イーサリアム財団・ブラックロック出身者など金融・ブロックチェーンのプロフェッショナルが名を連ねています。

TriaのエコシステムとDeFi連携

ステーキング・利息機能

Triaウォレットにはステーキング(利息運用)機能が組み込まれており、ユーザーは暗号資産を預け入れることで利息や報酬を得ることができます。特に注目すべきは、ステーブルコインに対する高年利の提供です。TriaではUSDCやUSDTといった価格変動の少ない資産を用いても銀行預金を遥かに上回る利回りを実現しています。

具体的な数字として、サービス開始当初は年利6%程度から開始し、段階的にAPY10~15%へと引き上げる計画が示されています。2025年9月時点では上位カード保有者向けに年利12%前後のステーブルコイン運用プールが利用可能となっており、一般ユーザーでも二桁近い利息を得られる環境が整いつつあります。

Triaのステーキング機能は初心者にも扱いやすいよう工夫されています。一般的なDeFiステーキングではメタマスクを使い特定のプールに預けるなど複雑な手順が必要ですが、Triaではウォレット内メニューから金額を入力してクリックするだけです。ガス代もかからず、いつでも引き出し可能な柔軟性も備えています。

NFT・トークン化資産への対応

Triaウォレットは暗号資産だけでなくNFT(Non-Fungible Token)やトークン化資産にも対応していく計画です。現時点でもマルチチェーン対応のメリットを活かし、イーサリアムやPolygon、Solana上のNFTコレクションをウォレット内で保管・閲覧できるようになる見込みです。

また、Triaはトークン化された現実資産の管理にも積極的です。例えば不動産の持分をトークン化したセキュリティトークンや、株式のデジタル証券、あるいは商品券・ポイントの類まで、ブロックチェーン上で発行される価値のあるもの全般を取り扱うことを視野に入れています。

Tria自身もNFTを発行しており、プライベートセールスNFTという限定NFTを販売しました。このNFTを保有することでTriaのメタルカード優先購入権やガバナンストークンのエアドロップ、そして2段階のアフィリエイト早期参加権など様々な特典が付与されています。

他のDeFiサービスとの接続性

Triaは他のDeFiサービスやWeb3プロダクトとの接続性にも優れています。これは単に多くのチェーンに対応しているというだけでなく、Tria自体がプラットフォームとして開放されていることを意味します。TriaにはMazerunner SDKやCore SDKといった開発者向けツールが提供されており、外部のDAppやサービスがTriaのウォレット機能を組み込むことができます。

例えば、とあるNFTゲーム開発者が自分のアプリにTriaのウォレット機能を統合すれば、ユーザーはゲーム内でTriaウォレットにログインしてそのままプレイし、ゲーム内報酬をTriaウォレットで受け取る、といったことが可能になります。シングルサインオン(SSO)型の共有ウォレット基盤としてTriaを利用できるため、ユーザーは複数のサービスをまたいでも一貫した資産管理ができます。

またTriaはBestPath AVSというAPIも提供し、他のプラットフォームがTriaのクロスチェーン最適化機能を利用できるようにしています。これは、Tria以外のウォレットや取引所でも、Triaのルーティングエンジンを呼び出して最安ルートでの交換や送金を実行できるということです。

このようにTriaは他のDeFiやWeb3サービスとの親和性が高く、開かれたエコシステムを築いています。自社サービスだけで閉じないことで、ユーザーにより多くの価値を提供し、同時にTriaプラットフォーム自体も成長するというウィンウィンの関係です。Triaウォレットを持っていれば、今後新たに登場する魅力的なDAppにもスムーズに乗り換え・併用でき、Web3のハブ(中心地)として活用できるでしょう。

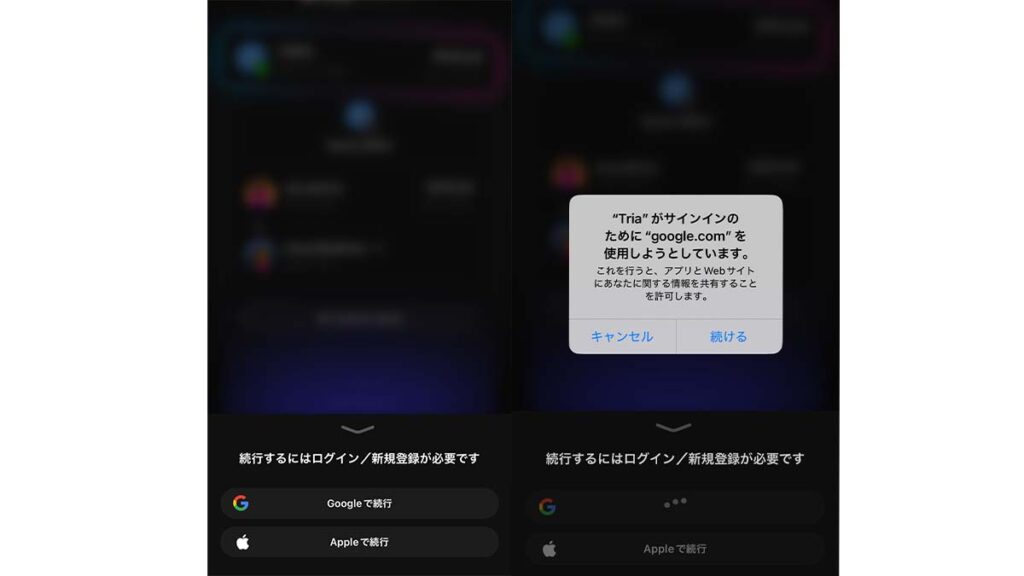

Triaの使い方|ウォレット開設から利用まで

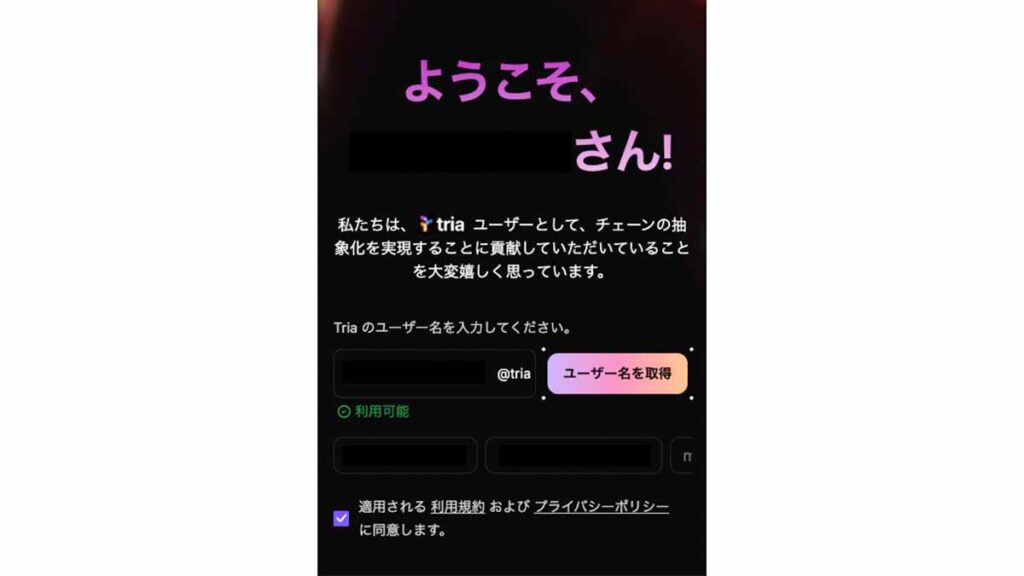

アカウント作成手順(開設方法)

実際の登録手順の流れは次のとおりです。

- Tria公式サイトにアクセスし、「名前(ニックネーム可)」「メールアドレス」を入力して「次へ」をタップ

2. メールアドレスに届いた認証コードを入力

3. 任意のパスワードを入力し「アカウントを作成」をタップ

4. Triaアカウントのユーザー名の設定 – Tria内で表示されるハンドルネーム(〇〇〇〇@tria)を決める

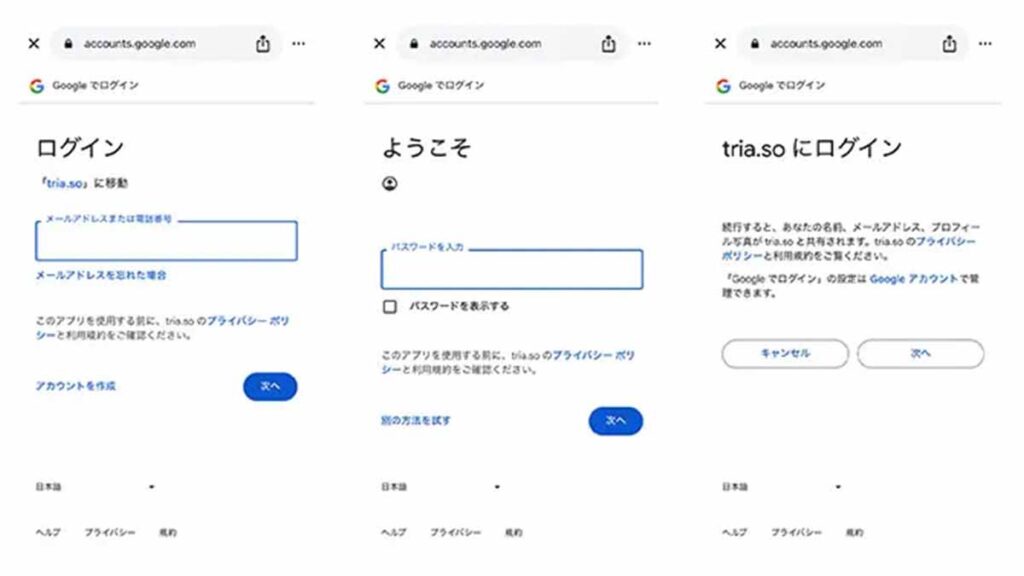

5. アカウント登録完了、Tria公式サイト内の「Triaを開く」をタップし、「Googleで続行」を選択

6. Gmailアドレス、パスワードを入れて「次へ」を選択

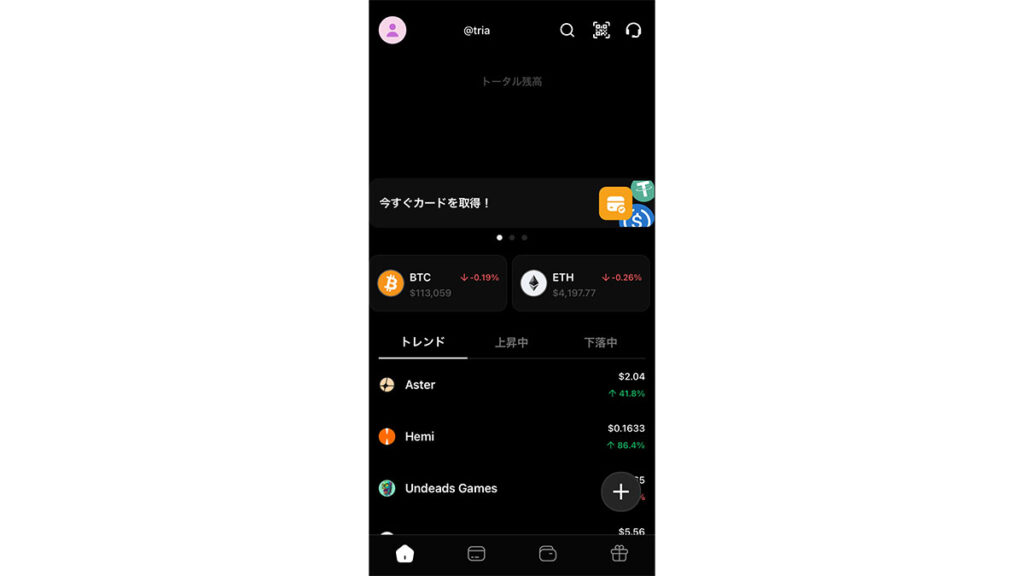

7. ウォレット生成完了 – 数秒待つとウォレットが生成され、Triaのホーム画面に移行

入金・送金・決済の使い方

Triaウォレットへの入金(暗号資産の受け取り)方法はいくつかあります。

他のウォレットや取引所から送金

基本となるのは他のウォレットや取引所から送金する方法です。Triaアプリで各通貨の受取アドレスを表示し、そのアドレス宛に送金してもらうか自分で送ります。

Triaはマルチチェーン対応なので、送金元のチェーンに合わせてアドレスを選択できるようになっています。例えばUSDTをTronネットワークから送金する場合、Triaアプリ内でUSDTの受取先として「TRC20(Tron)」アドレスをコピーし、送金元に貼り付けます。間違ったチェーンで送らないよう注意が必要ですが、TriaはUI上で適切なネットワークを選ばせてくれるので安心です。

Visaデビットカードでの支払い手順

Tria Pay Visaデビットカードでの支払いは、基本的に一般のVisaデビットカードと同じ流れです。店頭で使う場合、カードをレジで渡してスキャン/挿入してもらうか、対応していれば自分でタッチ決済(非接触)を行います。

支払い端末で決済が承認されると、数秒以内にTriaウォレットから指定の暗号資産が引き落とされ、すぐにアプリに通知が届きます。もし残高が不足していた場合でも、Triaが自動で他の資産から両替して充当してくれるため(設定による)、決済が失敗する心配もほぼありません。

オンラインで使う場合、通販サイトの決済画面でカード情報(カード番号・有効期限・CVV)を入力します。Triaバーチャルカードの場合はアプリ内でカード情報を確認できるので、それをコピーペーストがおすすめです。

決済ボタンを押すとこちらもすぐにTria残高から引き落とされ、同様の通知がきます。海外サイトなど通貨が異なる場合でも、自動で為替換算されて支払われます(Visaレート+手数料約1.2~2.5%)。例えば米ドル建ての支払いでも、ユーザーはUSDT残高からそのドル相当額が減るだけです。

ATM引き出しには注意が必要

カード利用時に注意したいのはATM引き出しです。TriaカードはATMから現地通貨を引き出すこともできますが、手数料が最大3% + $2かかります。頻繁な現金引き出しはコストが高いため、基本はキャッシュレス決済で済ませるのがおすすめです。

ただ海外旅行時などどうしても現金が必要な場合には、Triaカードで引き出せると安心でしょう。プレミアムやシグネチャーカードの場合、空港ラウンジ利用と並んでATM手数料無料枠などの特典が付与される可能性もあります。

海外利用や国際送金の利便性

Triaウォレットは海外利用や国際送金において抜群の利便性を発揮します。海外旅行や出張の際、Triaカードがあれば両替所に行く必要がありません。

渡航前に日本円を米ドルやユーロに換えて持っていく代わりに、TriaウォレットにUSDT等のステーブルコインを入れていけばOKです。現地ではカード支払いで自動換算されますし、必要ならATMから現地通貨も引き出せます。手数料も前述の通り合計で約1.2~2.5%と、空港や銀行の両替より有利なケースがほとんどです。

また使い残した現地通貨が出ることもなく、余ったステーブルコインはまた別の機会に利用できます。つまり常にデジタルなトラベラーズチェックを持ち歩いているような感覚で、国ごとに通貨を用意する煩わしさから解放されます。

長期滞在や海外移住者にとってもTriaは強い味方です。国際的に使える銀行口座を開くのはハードルが高いですが、Triaウォレットなら各国で共通して利用できます。収入を暗号資産で受け取り、そのまま生活費に使うことも容易です。例えばフリーランスで報酬をUSDC受領している人が、そのUSDCをTriaカード経由で現地支払いに充てる、といった使い方です。これなら銀行口座を複数持ったり高額送金手数料を払ったりせずに済みます。

国際送金のシーンでもTriaは真価を発揮します。家族に海外から仕送りする場合、Tria同士であれば即時に好きな金額を送れます。たとえば日本からアメリカの家族に$1000送りたい場合、Triaウォレットで相手の@ユーザー名にUSDCを送信すれば数分で届きます。受け取った家族はTriaカードですぐ引き出したり、そのまま現地支払いに使えます。

Triaアフィリエイトプログラム

Triaアフィリエイト報酬体系

Triaには、ユーザーが友人や知人を紹介することで報酬を得られるアフィリエイトプログラムがあります。仕組みはシンプルで「2段階の紹介報酬」が特徴です。

直接紹介報酬(ダイレクト)

あなたの紹介リンクやコードから新しくユーザーがTriaに登録すると、その人がカードを発行したりサービスを使ったりするたびに報酬が入ります。

- カード発行時の報酬

- バーチャルカード:25ドル

- プラスチックカード:109ドル

- メタルカード:250ドル

これらの発行額の一部が紹介者に分配されます。

- カード利用時の報酬

利用額の0.9%(Triaの決済手数料)の一部が毎月シェアされます。 - 取引・スワップ手数料からの報酬

ウォレット内での取引時にかかる手数料(0.4〜0.8%)の一部が還元されます。 - ステーキングからの報酬

被紹介者がウォレットでステーキングをすると、そのリワードの1%が原資となり、そこから報酬が発生します。

つまり、紹介した人がTriaを使い続ける限り、毎月報酬が入り続ける「継続型の仕組み」です。

間接紹介報酬(インダイレクト)

紹介した人がさらに別の人を紹介した場合、2段階目まで報酬が発生します。

このインダイレクト報酬は一律で10%。

例)

あなた → Aさん(直接紹介) → Bさん(Aさんが紹介)

Bさんのカード発行や利用から得られる報酬の10%が、あなたにも還元されます。

アフィリエイトランクと報酬率

直接紹介の報酬率は「ランク」によって変わります。

紹介人数(カード発行枚数)の累計に応じてランクアップし、報酬率も上がります。

- ブロンズ:20%(〜29枚)

- シルバー:25%(30〜99枚)

- ゴールド:30%(100枚以上)

つまり、紹介すればするほどレベルが上がり、ダイレクト報酬の取り分が増える仕組みです。

報酬の受け取り方法

カード購入とカード利用に対する報酬はUSDTで支払われます。被紹介者の取引やステーキング運用で発生する報酬トークンは未定となっています。

将来的にはリアルタイムでのトークン支払いも導入予定です。

アフィリエイト参加方法

Triaのアフィリエイトに参加するのは非常に簡単です。基本的にはTriaウォレットを開設した全ユーザーに紹介用リンク(コード)が発行されます。

Tria公式サイト(ブラウザ)画面上部の「アンバサダー」をタップすると、アフィリエイトリンクが表示されています。このURLをブログやSNS、友人へのメッセージなどで共有するだけです。

参加自体は無料でリスクもなく、むしろ紹介者側にも魅力的なプログラムですので、Triaユーザーであればぜひ積極的に活用してみてください。今後Tria日本公式がアフィリエイト情報サイト等を通じて広報を強化する可能性もありますので、最新のキャンペーン情報をチェックしましょう。

Triaの将来性と今後のロードマップ

公式が発表している開発スケジュール

Triaの将来性を語る上で、公式発表されている**ロードマップ(開発スケジュール)**は重要な指標です。2025年時点で明らかにされている主なマイルストーンをまとめます。

- 2025年10月:Triaトークン(TRIA)発行・上場予定。具体的な日付は市場状況により調整とのことですが、この頃までに主要CEX(Binance、Bybit、OKX等)への上場を計画中。

- 2025年末まで:Webアプリの展開、政府連携プロジェクトの発表などがロードマップに記載されています。政府連携については詳細未公表ですが、恐らくUAEや他国政府との協業(例えばデジタルIDやCBDC関連)ではないかと推測されています。

これら公式スケジュールから、Triaは2025年にインフラ・機能を急速に整え、2026年以降に本格的なユーザー拡大とエコシステム深化を図る段取りが見えます。今後の予定としては、地域展開の拡大(より多くの国でサービス開始)、パートナーシップ強化(提携企業や金融機関の増加)、Triaトークンを核としたエコシステム構築(ステーキングやガバナンス参加促進)が考えられます。例えば、トークン上場後にはDeFiでの流動性マイニングやユーティリティ拡充も期待されますし、SDK提供を通じて外部プロジェクトがTria上に乗るケースも増えるでしょう。

提携企業・パートナーシップの拡大

Triaの今後を語る上で欠かせないのが提携企業やパートナーシップの拡大です。現時点でもTriaには豪華なパートナー陣が揃っていますが、将来さらにネットワークが広がることで一層のサービス強化が期待できます。

現状判明している主なパートナーを振り返ると、ブロックチェーンプロジェクトではPolygon、Litecoin、Injective、Fuseなど50以上が名を連ねています。これらはいずれもTriaの技術やエコシステムに賛同し協力関係を築いているプロジェクトです。

今後も他の有力チェーン(例えばSolanaやCosmos関連)との提携が進むでしょう。また技術面ではEigenLayerやAgliedといった革新的インフラとも連携しており、Triaのクロスチェーン技術やスケーリングに貢献しています。こうした提携は、Triaが最新技術を取り入れ続けられる下地となります。

また行政・公共セクターとの提携も注目です。前述のロードマップに「政府連携」が含まれていることから、何らかの国または自治体との協業プロジェクトが進行していると見られます。例えば、ある国のCBDC(中央銀行デジタル通貨)のウォレットとしてTria技術が採用されるとか、国営銀行がTriaインフラをホワイトレーベルで導入するといったことも考えられます。

グローバル展開と市場でのポジショニング

Triaは当初からグローバル市場でのシェア獲得を狙っており、そのポジショニング戦略も明確です。すなわち、「Web3版のRevolut」あるいは「グローバルに通用するネオバンク」として、各国ユーザーに幅広く使われるプラットフォームになることを目指しています。

市場ポジションとしては、伝統的銀行 vs Fintech vs DeFiの三つ巴の中間に位置し、それぞれの架け橋となる存在です。たとえば既存のデジタルバンク(RevolutやN26など)は法定通貨ベースで銀行機能を提供していますが、Triaはそこに暗号資産の利点を持ち込んで差別化しています。一方で完全なDeFiウォレットとも異なり、法定通貨やKYCも受け入れるハイブリッドモデルです。

この“CeFiとDeFiのハーフ”という独自ポジションが、世界の多様なユーザー層に刺さる可能性があります。銀行口座は持ってないがスマホと暗号資産は持っている新興国の若者、DeFiには興味あるが使い方が難しくて敬遠していた中間層、逆に既存銀行サービスに不満を持つ富裕層など、様々な層を取り込めるポテンシャルがあります。

結論として、TriaはグローバルWeb3金融のパイオニアとして、今後数年間で大きく飛躍するポテンシャルがあります。既存の銀行にもDeFiウォレットにも収まりきらない新カテゴリを切り開き、その中心的存在になるという野心的なポジショニングです。その実現には技術・提携・マーケティングなど多面的な努力が必要ですが、現在の勢いと計画を見る限り、その道筋は十分描かれていると言えます。

ユーザー目線では、そんなTriaの成長とともに自身も新たな金融体験の最前線に立てるという醍醐味があります。Triaを手にすることは、未来のスタンダードを今から先取りすることかもしれません。

Triaに関するよくある質問(Q&A)

Triaはどの国で利用できる?

Triaは基本的に全世界で利用可能なグローバルサービスです。ウォレットの作成や暗号資産の送受信、Tria同士の送金はインターネット接続があればどの国からでも行えます。現在β版では一部の国で招待制が敷かれていますが、日本を含め多くの国でアクセスできます。

Tria Pay(Visaカード)も世界150+ヵ国・地域のVisa加盟店で使えるので、国境を意識せず決済可能ですnote.com。例えば日本在住者がTriaカードを発行しておけば、アメリカやヨーロッパ、アジア各国どこに行ってもVisaが使える場所なら支払いに使えます。

手数料はいくら?

Triaの手数料は非常に良心的で、ユーザー負担が小さいように設計されています。主な手数料項目を整理すると以下のようになります。

- 口座開設・維持手数料:無料です。ウォレット作成や利用に月額料金等は一切かかりません。

- 送金手数料:Triaユーザー間の送金(アプリ内送金)は無料です。異なるウォレット宛てのオンチェーン送金は各チェーンのネットワーク手数料が発生しますが、Triaは最適化により最小限のコストに抑えます。なおユーザーが別途ガストークンを用意する必要はありません。

- スワップ・取引手数料:Tria内でのスワップ(両替)や取引には、小額の手数料が含まれる場合があります。Triaの収益モデルとして取引関連の収益があると明言されているので、DEXの手数料+α程度のプラットフォームフィーが組み込まれていると推測されます。しかし、それもBestPathにより最安ルートを通すため、結果的にユーザーにとって割高になることは少ないです。

- カード決済手数料:0.9%です。Tria Payカードを使って買い物する際、一律で利用額の0.9%が手数料としてかかります。これはTriaの収益となりますが、キャッシュバックリワードが1.5~6%還元されるので、ユーザー側は実質プラスになることが多いでしょう。

- 為替手数料:カード利用で異なる通貨を使う場合、Visaの為替レートに0.3~1.5%程度上乗せされます。これはカードブランド共通のコストに近いもので、Tria独自ではありません。Visaレート自体は銀行のTTMレートに近く良好なので、トータル1.2~2.5%で海外支払いできます。

- ATM引き出し手数料:最大3% + $2です。Premiumカード等では優遇がある可能性もありますが、一般的にATM利用は若干割高になるので注意です。

- 入金・出金手数料:クレジットカードで暗号資産購入する際は決済事業者の手数料(数%)がかかる可能性があります。逆に銀行口座への出金も、利用する送金ネットワークの手数料実費(数百円程度)が生じる可能性があります。

- 年会費(カード):バーチャル25ドル、プラスチック(シグネチャー)109ドル、メタル(プレミアム)250ドルです。これらはカード発行・維持のコストであり、厳密には手数料ではありませんがユーザー負担です。

アフィリエイト報酬の支払い方法は?

Triaのアフィリエイト報酬は、Triaプラットフォーム内で支払われる仕組みです。具体的には、紹介者に発生した報酬額がTriaアプリの報酬残高に計上され、任意のタイミングで引き出し可能になります。報酬は現状USD建てで累積表示され、USDTでの受け取りが可能です。例えばm紹介報酬100ドルが発生したら、Triaアプリに$100として表示され、即時100 USDTを受け取れるイメージです。

将来的には、Triaトークンが十分流通した後は報酬がリアルタイムでトークンとして付与される可能性もあります。その場合、紹介リンク経由で新規登録→相手がカード発行した瞬間に一定数のTRIAトークンが紹介者ウォレットに入る、といった形も考えられます。

他のウォレットと併用できる?

はい、Triaウォレットは他のウォレットと併用可能ですし、実際多くのユーザーは複数のウォレットサービスを使い分けています。Triaを利用したからといって、MetaMaskやLedgerなど既存のウォレットが使えなくなるわけではありません。それぞれ目的に応じて使い分けることができます。

例えば、普段の決済やマルチチェーン資産管理はTriaをメインに使いながら、特定のDApp利用時にはMetaMaskを使う、といった併用が考えられます。TriaにはTriaでしか得られないメリット(ガスレスやカード決済等)がある一方、MetaMaskにはMetaMaskで強み(広範なDApp対応、完全オフライン保管との連携等)があります。両方持っておくことで、状況に応じてベストな方を使えるでしょう。

Triaは他のウォレットサービスと競合するものではなく、むしろ補完関係にあります。ご自身のニーズに合わせて最適な組み合わせを選び、Triaを上手に活用してみてください。

まとめ|Triaウォレットを開設して新しい決済体験を始めよう

最後に改めて、Triaの今後に期待できる理由を整理して締めくくります。

まず第一に、Triaが解決する課題の大きさです。複雑なウォレット操作、高い送金手数料、銀行口座を持てない問題など、Web3と既存金融の痛点は世界中で存在します。Triaはそれらに真正面から取り組み、実際に機能するソリューションを提示しています。ニーズが明確で市場規模も大きい領域だけに、普及すれば計り知れないインパクトがあります。「こんなのが欲しかった!」という声が各所から上がっており、ユーザーの共感を得やすいのも強みです。

第二に、技術力と開発力の高さです。Triaのチームはブロックチェーン黎明期から活躍してきた精鋭ぞろいで、MPCやクロスチェーン、AI統合といった先端技術を実装しています。BestPathのような独自技術はそう簡単に真似できるものではなく、Triaならではの武器となっています。今後もアップデートや新機能追加が計画通り進むでしょうし、開発力がービスの進化を後押しするはずです。

第三に、盤石な支援体制とパートナーの存在です。大手VCや有力プロジェクト、多方面の専門家がTriaをバックアップしています。資金調達面でも評価額3億ドル規模とされており、リソース不足で頓挫する心配は少ないでしょう。むしろこれだけの支援者がいるということは、Triaのビジョンに多くが賛同している証拠でもあります。

第四に、タイミングの良さです。2023年以降、世界的にデジタル通貨やDeFiが注目され、またネオバンクも各国で台頭してきました。Web3に追い風が吹く中で、Triaのサービス開始はまさにグッドタイミングです。市場が成熟しきる前の今なら、トレンドを取り込みつつ一気にユーザー獲得できるチャンスがあります。

最後に何より、Triaがユーザーにもたらす価値が本物であることです。実際に使った人の満足度が高く、「もう以前のウォレットには戻れない」という声も聞きます。便利でお得で安全、その三拍子が揃ったサービスはなかなかありません。口コミでも広がりやすく、一度火が付けば爆発的な成長を遂げるでしょう。この記事でTriaの魅力を存分にお伝えしましたが、百聞は一見にしかずです。ぜひ皆さんもTriaウォレットを開設し、未来の金融を体感してみてください。

新しい決済体験があなたを待っています。Triaを始めて、自由でスマートなお金の世界へ一歩踏み出しましょう!